栏目:金融杠杆 作者:767股票学习网 更新:2026-02-05 阅读:26

<怎么买股票>房贷利率自动下调,三类人受益!优惠规则及省钱账单全知道

2026年开年最实在的民生福利,莫过于房贷利率的自动下调。对于全国千万背着房贷的家庭来说,不用跑银行、不用填申请表,从1月1日起,月供就能自动变少,这可是实打实的“减负红包”。

这次利率调整不是临时政策,而是2025年国家金融支持民生政策的集中落地。2025年5月,央行就明确下调个人住房公积金贷款利率,2025年12月22日最新公布的5年期以上LPR(贷款市场报价利率)继续稳定在3.5%,连续7个月保持低位,再加上全国多数银行执行的利率优惠政策,形成了覆盖公积金贷、商贷、组合贷的“减负组合拳”。

今天就用最接地气的大白话,把哪些人能享受优惠、不同贷款情况能省多少钱、还有哪些细节要注意讲透,不管是刚买房不久的年轻人,还是已经还贷多年的家庭,都能对着自己的房贷合同,算出属于自己的“省钱账单”。

一、先对号入座:这三类人直接享受利率下调,看看你在其中吗?

这次房贷利率调整不是“一刀切”,而是精准覆盖特定人群,主要分为三类,每类人的优惠规则和生效时间都很明确,大家可以逐一对照:

1. 2025年5月8日前发放的存量公积金贷用户

这是最明确的受益群体,只要满足两个条件,就能自动享受降息:一是贷款在2025年5月8日之前已经发放,二是贷款尚未结清且期限在一年以上。1年以内的短期公积金贷款,仍按原利率执行。

调整后的公积金贷款利率创下了制度建立以来的历史低值,具体标准如下:

- 5年以下(含5年)首套:从2.35%降至2.1%;

- 5年以上首套:从2.85%降至2.6%;

- 5年以下(含5年)二套:从2.775%降至2.525%;

- 5年以上二套:从3.325%降至3.075%。

这类调整完全不需要用户操作,公积金管理中心和银行会在2026年1月1日自动切换利率,下个月还款日查账单就能看到变化。截至2025年12月底,全国各省市的住房公积金管理中心都已发布配套通知,确认政策落地,大家不用额外担心。

2. 商贷重定价日为1月1日的用户

商业房贷的利率调整,核心看“重定价日”和“加点幅度”。根据央行规定,商贷利率以LPR为定价基础,重定价周期通常是1年,重定价日要么是每年1月1日,要么是贷款发放的对应日期(比如贷款是6月15日办的,重定价日就是每年6月15日)。

2025年12月的5年期以上LPR稳定在3.5%,全国多数银行对首套商贷执行“LPR减30个基点”的优惠,也就是实际利率低至3.2%;部分城市已取消首二套利率区分,二套用户也能享受同等优惠。

只有重定价日为1月1日的存量商贷用户,能在2026年1月同步享受利率下调;如果重定价日是贷款发放日,就得等到对应的日期才能调整,但优惠力度完全一样,只是时间稍晚。

3. 符合条件的商贷贴息用户

这是额外的“双重福利”,全国性1%房贷贴息政策的窗口期为2025年9月1日至2026年8月31日,覆盖两类人群:一是在此期间新办理首套商贷的用户,二是符合条件的商转公用户。

这项政策可以和利率下调叠加享受,相当于“降息+贴息”双重减负。目前武汉、长春、南京、广州等城市支持力度较大,申请条件也不复杂:信用良好(近2年无房贷逾期记录)、首套住房符合“无房无贷”认定、商转公用户需公积金连续缴存6个月以上。

办理流程已经大幅简化,不用跑线下窗口,线上通过当地公积金APP或政务服务平台提交材料,3-7个工作日就能审核通过,补贴会直接抵扣月供,不用先垫付再报销,非常方便。

二、精准算账:不同贷款情况,月供到底能少还多少?

光知道能优惠还不够,大家最关心的还是“具体能省多少钱”。下面用最常见的“贷款金额+贷款年限+等额本息”组合(大多数家庭的选择)来实测,数据基于2025年最新政策和LPR报价,真实可查,大家可以直接对号入座:

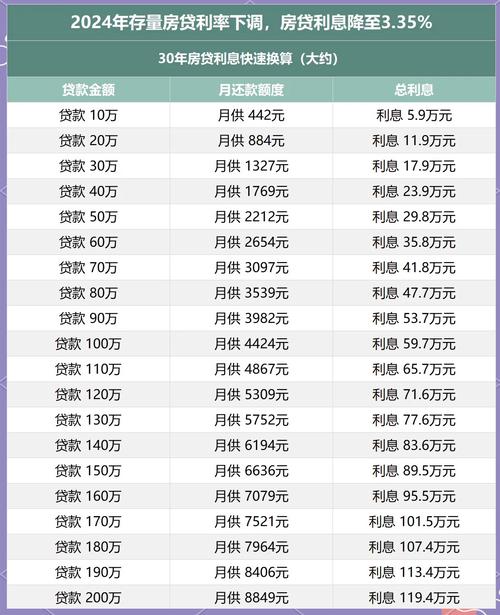

1. 纯公积金贷用户:100万30年省近4.8万,二套省得更多

公积金贷的优惠力度最实在,而且计算简单,因为利率调整是固定的0.25个百分点,不管贷款金额多少,都能按比例省息。

- 首套100万,30年等额本息:调整前利率2.85%,月供约4136元,总利息48.88万元;调整后利率2.6%,月供约4003元奥林峰情房贷计算方法,总利息44.12万元。每月少还133元,30年累计省4.76万元。这笔钱够给家里换一套全套新家电,或者支撑孩子大半年的课外兴趣班费用。

- 首套80万,20年等额本息:调整前月供4537元,调整后4429元,每月少还108元,20年累计省2.59万元,相当于每年多攒下1300多元的物业费。

- 二套100万,30年等额本息:调整前利率3.325%,月供约4354元房贷利率自动下调,三类人受益!优惠规则及省钱账单全知道,总利息56.74万元;调整后利率3.075%,月供约4218元,总利息51.85万元。每月少还136元,30年累计省4.89万元,比首套省得还多。

- 多子女家庭156万,30年等额本息(首套):调整前月供6452元,调整后6245元,每月少还207元,30年累计省7.42万元,足够覆盖一次全家的长途旅行费用。

2. 纯商贷用户:最高每月省421元,30年省15万+

商贷的省息金额差异较大,主要看原来的利率高低和是否享受贴息政策,原来利率越高,省得越多。

- 原利率3.95%(较早期常见利率),100万30年:调整后利率3.2%,原月供约4745元奥林峰情房贷计算方法,新月供约4324元奥林峰情房贷计算方法,每月少还421元,30年累计省15.16万元。这相当于每年多攒5000多元,能覆盖全家一年的物业费+水电燃气费,大大减轻日常开支压力。

- 原利率3.3%(已享部分优惠),100万30年:调整后利率3.2%,原月供约4379元,新月供约4324元,每月少还55元。别小看这55元,每月能多买两箱牛奶、几斤水果,积少成多,一年也能省660元。

- 一线城市二套(以上海为例),100万30年:上海二套商贷不执行“LPR-30BP”,调整前利率3.45%,调整后降至3.35%,原月供约4552元,新月供约4503元,每月少还49元,30年累计省1.76万元。

- 叠加1%贴息政策,100万30年:调整后利率3.2%,贴息后实际承担利率2.2%,月供约3919元,比原利率3.95%的月供少826元,30年累计省29.74万元,优惠力度直接拉满。

3. 组合贷用户:双重优惠叠加,省息效果翻倍

很多家庭办的是“公积金+商贷”组合贷,这种情况能同时享受两类贷款的降息福利,整体省息更明显,尤其是公积金占比高的家庭。

- 120万贷款(公积金60万+商贷60万),30年等额本息:公积金部分原利率2.85%,月供2482元,调整后2.6%,月供2402元,每月省80元;商贷部分原利率3.95%,月供2847元,调整后3.2%,月供2594元,每月省253元;两项合计每月少还333元,30年累计省11.99万元,差不多能抵上一年的家庭伙食费。

- 150万贷款(公积金80万+商贷70万),25年等额本息:公积金部分每月省110元,商贷部分每月省295元,合计每月省405元,25年累计省12.15万元,足够给孩子攒一笔教育基金。

- 二套组合贷100万(公积金50万+商贷50万),30年:公积金部分每月省68元,商贷部分(以上海为例)每月省24元房贷利率自动下调,三类人受益!优惠规则及省钱账单全知道,合计每月省92元,30年累计省3.31万元,也是一笔不小的额外收入。

三、关键细节:这5个要点没注意,可能错过优惠或影响征信

利率下调是好事,但有些细节没把握好,可能要么没享到足额优惠,要么不小心影响个人征信,这5个要点一定要记牢:

1. 月供别随便减,先按原金额还款

银行系统切换利率需要一定时间,部分银行可能会在1月上旬完成调整,第一个还款日的扣款金额可能仍按原标准执行,之后会补退差额,也可能直接按新标准扣款。

为了避免因少存月供导致逾期,影响个人征信,建议1月份暂时仍按此前的还款金额转入账户,等银行发送最新月供通知(一般是短信或APP推送)后,再按新标准存钱,这个小细节能避免很多麻烦。

2. 重定价日不是1月1日?别慌,只是优惠延迟

如果商贷的重定价日是贷款发放日(比如3月10日、7月25日),2026年1月1日不会自动调整利率,但只要LPR保持稳定,等到重定价日当天房贷利率自动下调,三类人受益!优惠规则及省钱账单全知道,利率会自动下调,优惠力度和1月1日调整的完全一样。

比如贷款发放日是6月15日,重定价日就是每年6月15日,2026年6月起就能享受3.2%的低利率,每月省的钱和1月调整的用户一样,只是晚几个月生效,不用额外申请。

3. 一线城市二套用户:优惠有特殊规则

北京、上海、广州、深圳的二套商贷用户,不能直接享受“LPR-30BP”的全国统一优惠,各地有特殊规则:

- 上海:首套商贷利率3.05%,2026年1月起存量房贷利率下调10个基点,二套调整后利率3.35%;

- 北京:五环内二套商贷执行“LPR-5BP”,调整后利率3.45%,五环外部分区域可享受“LPR-15BP”,调整后3.35%;

- 广州:二套商贷利率调整后3.4%,同时叠加黄埔区人才补贴(最高60万元)、以旧换新补贴(房款3%,最高8万元)等地方政策,整体福利更丰厚。

具体利率要以贷款银行的细则为准,登录手机银行APP查看房贷合同,或拨打银行客服电话,就能查到自己的调整后利率。

4. 商转公用户:先办转换再享双重优惠

如果目前是纯商贷,符合公积金贷款条件,建议在2026年8月31日前办理商转公,既能享受公积金2.6%的低利率,还能叠加1%的商贷贴息政策,双重减负更划算。

办理商转公的条件很简单:公积金连续缴存6个月以上、名下房产符合公积金贷款要求、近2年无房贷逾期记录。很多城市已经实现“商转公”线上办理,不用跑银行和公积金中心,全程线上审核,1-2周就能办完。

5. 贴息政策有窗口期,别错过申请时间

1%的商贷贴息政策窗口期是2025年9月1日至2026年8月31日,只有在这个时间段内新办首套商贷,或完成商转公的用户才能申请,过了窗口期就无法享受了。

符合条件的用户别拖延,越早申请越早享受优惠。申请材料也很简单:身份证、房贷合同、公积金缴存证明、无房证明(首套认定用),线上提交后3-7个工作日就能审核通过,补贴按月发放,直接抵扣月供,不用额外操作。

四、政策背后:为什么2026年会集中下调房贷利率?

这次房贷利率调整不是偶然,而是国家“稳民生、促消费”政策的重要组成部分,背后有明确的政策导向和现实意义:

从政策层面看,2025年中央经济工作会议提出“继续实施适度宽松的货币政策,灵活高效运用降准降息等多种政策工具”,房贷利率下调正是这一政策的具体落地。通过降低存量房贷家庭的还款压力,让普通家庭手头更宽裕,进而提升消费意愿,拉动经济增长,形成“减负-消费-增长”的良性循环。

从民生层面看,近几年很多家庭面临一定的经济压力,房贷作为最大的家庭开支之一,每月少还几百元,能实实在在改善生活质量。这些省下来的钱,可能是一顿改善伙食的大餐,可能是孩子的一本课外书,可能是老人的一次体检费用,也可能是应对突发情况的备用金,让家庭生活更有底气。

从市场层面看,公积金利率创下历史新低,商贷利率处于近十年低位,既能减轻存量房贷家庭的压力,也能吸引刚需购房者入市,稳定房地产市场预期,促进房地产市场平稳健康发展。同时,差异化的优惠政策(如多子女家庭、人才补贴)也体现了政策的精准性,让真正有需要的群体享受更多福利。

值得一提的是,专家预测2026年货币政策仍有宽松空间,东方金诚预计2026年政策性降息幅度可能达到0.2-0.3个百分点,降准幅度有望达到1个百分点,未来房贷利率可能继续保持低位,对于购房者和存量房贷家庭来说,都是长期利好。

五、实操指南:现在该做这3件事,确保优惠不缩水

为了让大家顺利享受利率下调福利,避免因操作不当错过优惠,现在可以做这3件事:

1. 查清楚自己的贷款类型和重定价日

这是最基础的一步,通过两个渠道就能查:

- 线上查询:登录贷款银行APP,找到“房贷合同”板块,查看贷款类型(纯公积金、纯商贷、组合贷)、重定价日、原利率、加点幅度等信息;公积金贷还能登录当地公积金APP,查询调整后的利率。

- 电话查询:拨打银行客服电话(工行95588、建行95533、农行95599等),报上身份证号和贷款合同号,客服会告知详细信息。

2. 符合贴息条件的,抓紧申请

如果是2025年9月1日后新办的首套商贷,或准备办理商转公,赶紧登录当地公积金APP或政务服务平台,查看贴息申请入口,按要求提交材料。申请过程中遇到问题,可拨打当地公积金热线(多数城市是12329)咨询,别错过8月31日的窗口期。

3. 确认还款账户余额充足

1月份是利率调整的关键期,为了避免逾期,建议在还款日前3-5天,确认还款账户余额不低于原月供金额。如果银行调整了月供,会发送短信通知,之后按新金额存钱即可;如果没收到通知,暂时按原金额还款,确保账户资金充足,避免影响征信。

根据中国人民银行2025年5月7日发布的《关于下调个人住房公积金贷款利率的通知》

六、话题讨论与关注引导

房贷利率下调,是2026年开年给千万家庭送的“真金白银”福利,每月省下来的几百元,虽然不多,但能实实在在改善生活,积累起来也是一笔不小的财富。

你家的房贷属于哪种类型?是纯公积金贷、纯商贷,还是组合贷?根据上面的测算,你家每月能少还多少钱?省下来的资金,你打算用来改善饮食、增加教育投入,还是攒起来提前还款、投资理财?

如果在查询贷款信息、申请贴息政策的过程中遇到了问题,或者想了解自己所在城市的特殊优惠规则,都可以在评论区留言。

记得关注本账号,后续会持续为大家带来最新的民生政策解读、社保和房贷实操指南,让大家及时掌握政策红利,把日子过得更宽裕、更安心。

政策以中国人民银行2025年5月7日通知、2025年12月22日LPR报价及各地公积金管理中心实施细则为准