栏目:金融杠杆 作者:767股票学习网 更新:2026-04-05 阅读:13

<怎么买股票>拿房子贷款审批要多久?2026房贷利率走势先看懂

2026年开年以来,房贷利率这个话题热度一直居高不下。身边不少准备买房的朋友都在纠结一个问题——现在签合同划算,还是再等等?我们翻了翻近期的政策文件,又结合央行在两会上的最新表态,发现今年房贷利率的走向其实已经相当清晰了。

截至2026年2月,1年期LPR报价3.0%,5年期以上LPR报价3.5%,已经连续九个月没有调整。很多人因此觉得利率见底了,降无可降。但事实可能恰恰相反。

3月6日,央行行长潘功胜在十四届全国人大四次会议经济主题记者会上,说了一句非常关键的话——2026年将"灵活高效运用降准降息等多种政策工具"拿房子贷款多久能批下来,为"十五五"开局营造良好的货币金融环境。这话的分量,懂的人自然懂。两会上当着中外记者的面说"降准降息",信号已经非常明确了。

东方金诚首席宏观分析师王青给出了更具体的判断:2026年央行预计降息两次,累计幅度在20到30个基点左右,上下半年各一次。更关键的是,5年期以上LPR的下调幅度可能会大于1年期,也就是专门针对房贷定向发力。

这跟过去那种"一刀切"式的统一降息完全不同。我们现在看到的趋势是——政策更讲究精准。首套刚需、改善型置换拿房子贷款多久能批下来,能拿到的利率优惠力度会更大;而投资属性明显的贷款,审批依然偏紧。

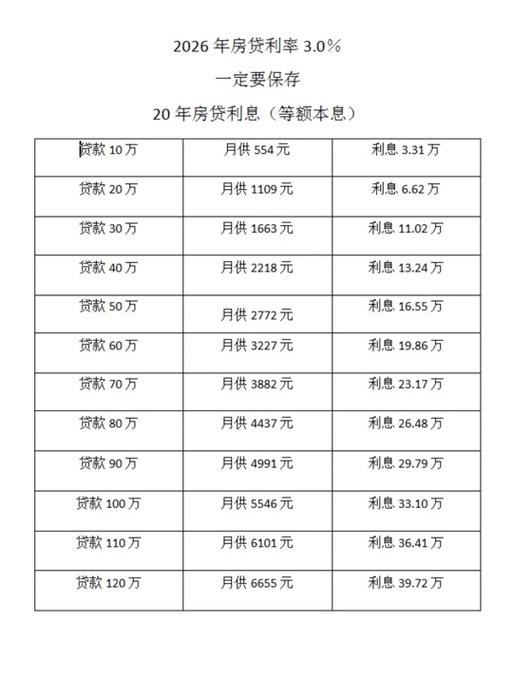

潘功胜在两会上也披露了一组数据:今年1月份新发放个人住房贷款的加权平均利率大约在3.1%,已经处于历史低位。部分城市首套商贷利率甚至低到了3.05%。如果年内LPR再降20到30个基点,一些城市的首套房贷利率正式迈入"2字头",完全有可能。

不过需要注意,今年的外部环境并不太平。美国关税政策的不确定性再度升高,王青判断二季度我国宏观经济压力可能加大。这反而意味着逆周期调节政策全面发力的概率在增大。降息这件事,不只是房地产一个领域的事,它关系到整个经济稳增长的大局。

说完新贷款的利率,我们再看看"老房奴"能不能盼到点好消息。答案是——已经在兑现了。

2026年1月1日起拿房子贷款多久能批下来,存量住房公积金贷款利率正式下调了25个基点。调整后,5年以上首套公积金贷款利率降到了2.6%,二套降到了3.075%。这次调整有一个很贴心的地方:不需要购房者主动去申请,系统自动批量完成。

我们算一笔直观的账。一个家庭贷款120万元、30年等额本息还款,首套房累计可以省下大约5.7万元利息,二套房大约省5.9万元。这笔钱对普通家庭来说,绝对不是小数目。

商业贷款这边同样有动作。从2024年11月1日开始实施的新规,允许借款人自主选择3个月、6个月或1年的重定价周期。以前LPR降了,很多人要等到第二年1月1日才能享受新利率。现在选了3个月周期的人,几乎可以跟着LPR的节奏"实时跟降"。对于那些前几年高位上车的购房者来说,光是把重定价周期缩短这一步,每个月就能省下好几百块月供。

还有一个容易被忽略的机制——央行已经建立了存量房贷利率动态调整机制。当你的房贷利率与市场上新发放房贷利率偏离超过30个基点时,可以主动跟银行协商下调加点幅度。这等于给所有存量房贷持有人开了一扇持续减负的窗口。站在银行的角度想想也能理解,与其让大批优质客户扎堆提前还款,主动降价留住客户才是更理性的选择。

最后一个变化,可能关注的人还不多,但它的影响面非常广。

过去银行审批房贷,核心就盯两样东西:工资流水与社保缴纳记录。这套标准把大量灵活就业人群挡在了门外——做自媒体的、跑外卖的、开网店的,哪怕实际月收入不低,只要没有固定雇主发的工资条,银行就很难认可。

2026年拿房子贷款审批要多久?2026房贷利率走势先看懂,这个局面正在松动。

地方层面的动作很快。四川已经明确提出支持灵活就业人员缴存、提取以及使用公积金。公积金的使用场景也在拓宽,不再仅限于还贷款,还可以用于支付首付、契税、物业费、装修款。今年的公积金改革还允许直付首付款,首套房首付比例普遍降至20%,多子女家庭与绿色住宅购买者额度再提升15%。

这些调整背后的逻辑是统一的:让制度去适应人,而不是让人去适应制度。当公积金不再只是"体制内福利"拿房子贷款审批要多久?2026房贷利率走势先看懂,当灵活就业者的真实收入能够被金融体系认可,更多在城市里打拼的年轻人才有可能真正扎下根来。

央行副行长邹澜在今年1月的国新办发布会上提到过一个细节:2026年还有规模较大的3年期与5年期长期存款到期重定价,这会降低银行的付息成本,稳定净息差,也为进一步降息打开空间。换句话说,银行的"子弹"还没打完,下半年还有余地。

聊到这里,三个变化的脉络已经很清楚了。但我们也想说几句实在话。

利率再低,也要跟自己的收入周期匹配。职业稳定、收入预期向好的情况下拿房子贷款审批要多久?2026房贷利率走势先看懂,利用低利率窗口改善居住条件是合理的。但如果正处于职业转型期或者家庭负担较重,千万不要因为利率低就冲动加杠杆。安全垫永远比低利率更重要。

转按揭、重定价周期调整这类操作,不是随时都能办。不同银行的额度、政策窗口期都不一样。多跑几家银行对比方案,有时候一个小细节就能省下好几万利息。

还有一点特别容易被忽视——征信记录。利率优惠再大,审批过不了也白搭。信用卡逾期、网贷多头借贷这些问题,在2026年的风控环境下会被卡得更严。保持干净的征信,本质上就是在给自己省钱。

2026年是"十五五"开局之年,稳定房地产市场已经被放到了保障经济平稳运行的关键位置上。LPR大概率还会往下走,存量房贷减负通道持续拓宽,审批逻辑与公积金制度也在变得更灵活、更包容。

这些变化不是在鼓励所有人赶紧买房,而是在给那些真正有居住需求、也有偿还能力的家庭,把门槛降得更合理一些。至于具体什么时候出手,还是得看自己的实际情况。

##我要上精选-全民写作大赛#