栏目:金融杠杆 作者:767股票学习网 更新:2026-04-05 阅读:18

<怎么买股票>拿房子贷款多久批下来?2026房贷利率进2时代

开春那会儿,我去菜市场买菜拿房子贷款多久批下来?2026房贷利率进2时代,撞见一个挺典型的场景。

卖豆腐的王姐一边切豆腐,一边和隔壁卖鱼的嚷嚷:“我儿子下个月要签房贷合同了,你说这利率还能不能再降点?我这心里老没底。”塑料袋被风吹得哗啦啦直响,她那把铲子停在半空,好半天没落下去。

我在旁边挑香菇,耳朵根自动竖了起来。

说实话,这段时间身边聊房贷的人,明显多了。中介店门口的牌子又挂满了折扣信息,朋友圈里银行客户经理天天发“利率咨询、额度紧张、抓紧上车”这类话。大家嘴上说“不急”,实际都在算同一笔账:要不要等一等 2026 年?房贷利率会不会再往下砍一刀?

后来我花了几天,把最新公布的利率、几家大行的执行口径,还有几个做信贷、风控朋友的说法拼在一起,发现节奏其实已经很清楚了。

用一句话概括,就是:房贷大势已定,接下来比的不是“降不降”,而是谁更懂得利用这轮利率变化。

先说第一块,也是最抓眼的那一条:房贷利率,基本已经正式迈进“2时代”。

很关键的一个锚是在这儿摆着的。5 年期以上 LPR 定在 3.5%,已经连续好几个月按在这儿不动了。很多人一看,以为“这是不是不降了”。其实逻辑有点不一样,现在走的是“LPR 稳住,加点往下挪”。

什么意思?以前是直接把 LPR 整体往下砍一刀,现在更常见的操作,是央行先把银行自己的资金成本降下去,让银行有空间在“LPR+加点”这个公式里,把加点悄悄往下削。

你看几个关键点一串起来,大概就明白了:

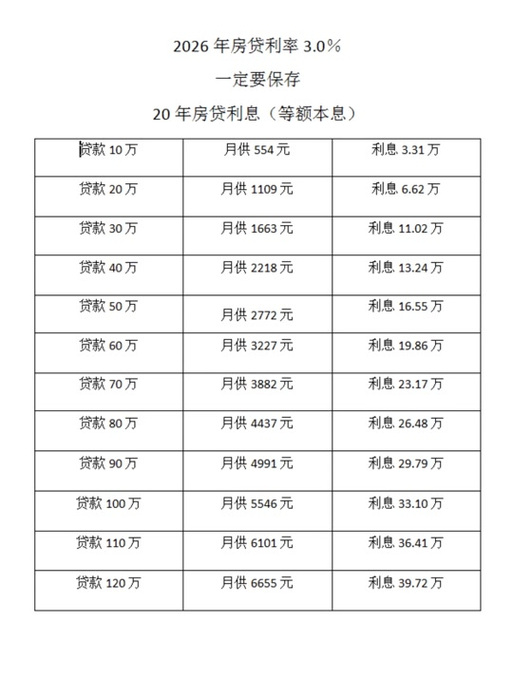

我跟一个国有大行分行做信贷的朋友吃饭,他摊开手机给我看内部传的执行口径:首套房这块,统一下限是做到 LPR 减 50 个基点,也就是 3.0% 左右,但不少城市会在这个基础上再给点“地方小灶”。有的三四线叠加财政贴息,能做到 2.8% 多一点,真正意义上的“2时代”。

一线城市会稍微高一点,北京、上海这种地方,做下来差不多在 3.2% 左右,可和三四年前那种 5% 开头的利率比,已经是两个世界了。

二套呢,压力还是明显更大一些。统一下限大概在 3.9% 这个档,基本都是按“LPR+40 个基点”来跑。但注意,这也是“上限”,具体落地还会看你所在城市的政策、你自己的负债情况、名下房产数量等等。

你要是觉得这差距没多大,不妨算一笔非常直观的账:

同样是 100 万,30 年等额本息,

利率 3.5%,月供大概 4490。

利率 3.0%,月供能降到 4216,一下每个月省了 274,三十年总共少还将近 10 万。

要是碰上那种 2.8% 左右的,月供直接离 4100 多更近了,总利息能少掉十几万。

这种差额,摊到日常生活里,就是:你每个月到底是把这一两百付给银行,还是自己留着给孩子报个兴趣班、给爸妈多买点好菜。

所以你会发现,2026 年对很多人来说,其实不是“等等看会不会降”,而是“你能不能把这波已经落地的低利率用到极致”。

第二块,对已经有房贷的人来说,更关键:老房贷不是只能“认命”,减负通道正在一步步打开。

这两年,身边提前还贷的人特别多。有的直接把存款砸进去,有的拿理财赎回,有的甚至把车卖了,就为了早点甩掉那个 5 点多利率的贷款。

但现在,路不只这一条了。

你可能已经听说过“转按揭”这个词,说白了,就是把原来那笔利率高的房贷,搬家到利率更低的银行,重新签合同。

我同事小周就是活生生的例子。他 2021 年在杭州买婚房,那会儿利率是 LPR 加 100 多个基点,差不多 5% 多一点,每个月月供压得他直喘气。去年他听说可以转按揭,抱着试试看的心态跑了几家银行,中间来回补材料、评估房子,前前后后折腾了快两个月。

结果呢?利率给他做到 LPR 减 20 个基点,直接从 5% 多掉到了 3 点多。每个月少还将近一千。他跟我开玩笑:“这不是白捡一套家电嘛,媳妇说今年装修升级一下,都是利息里抠出来的。”

当然话得说明白,这事不是谁去都能办成的。

银行会重新看你这几样东西:

你的征信干不干净,有没有一堆花里胡哨的网贷、逾期记录;

你现在收入稳不稳定,是不是有持续的流水;

你的房子现在值多少钱,这两年跌没跌太多,如果评估价撑不住,可能还得你再补一点首付,或者找个担保人。

但哪怕有这些前提拿房子贷款多久批下来?2026房贷利率进2时代,整体方向已经很明确了:政策是鼓励“市场化调利率”,银行宁可主动调价,留住一批优质客户,也不想看着这批人提前还掉,直接断了一路稳定利息收入。

别忘了,还有一部分人之前签的是那种固定利率,死死锁在 5% 左右。这部分人现在也有机会改成“跟 LPR 走”的浮动利率。只要你那家银行已经推出转换方案,就先去问清楚。能改的一定要改,哪怕只降个 0.3、0.4 个百分点,长期看都是几万块起步。

对老房奴来说,2026 年很可能是一个非常重要的“纠错窗口”。

第三块,讲的是很多人没太关注,但对一大批新市民、灵活就业者特别友好的变化:从单纯“看流水”,慢慢往“看生活能力”挪。

以前去办房贷,最常见的聊天是这样的:

“工资卡在哪里?”

“社保交了几年?”

“公积金基数多少?”

说白了,就是看你是不是一张“标准打工人”的模版。工资一笔一笔打得好好的,社保、公积金规规矩矩交上几年,银行一看放心。

问题也出在这儿。

现在干自媒体的、做电商的、接 的、跑外卖跑网约车的,收入都不一定低,甚至不少人月入两万往上。但打到卡上的钱是七零八碎的,今天这个平台,明天那个客户,看上去就“很不稳定”,一到审批环节就被卡。

我身边有个年轻小伙,做短视频剪辑,白天接商单,晚上接直播间外包。一年算下来,税后比不少体制内朋友都高。但他去办房贷,一家银行给他的评价是“收入结构复杂,需要再观察”。

说实话,这种情况在 2024 年以前太常见了。

现在不一样了。

监管层开始明确点名,要银行提升对“新市民”的金融服务能力。对应到一线,银行在审批房贷这块,开始学习怎么去看这些“非传统”收入。

比如:

你的经营流水,是不是持续一年以上,不是今天有明天没;

你的纳税记录,是否能反映一个比较稳定的收入水平;

你有没有长期持续的公积金缴存,或者平台劳动记录;

再比如,租金收入、合伙经营分红等等,有没有合理的票据能支撑。

我老家的一个侄子就是这样被“看到”的。他大专毕业之后不想进厂,在郑州跑外卖。跑到一年多的时候,心里痒痒,想在郊区搞个小户型,别太大,能落个户口,有个自己的窝就行。

刚开始跑了三家银行,全都摇头,要么让他再观察半年,要么只给很低的贷款额度。

后来有一家城商行,专门看了他半年多的接单记录和流水,叠加平台给他的等级评定,给他批了。利率是比公务员那种首套高一点,但整体月供还在他能承受的范围里。他拿到批贷短信那天,给我打电话说:“我现在刷单都更有劲儿了,跑累了想想每一单都是往自己的房子上添砖。”

对我来说,这种变化,意义甚至不比降 0.2 个点利率小。那是一种“看见人”的态度,不再只盯着传统白领,而是把那些在城市里拼命打拼的新群体,真正当成潜在的优质客户。

聊了这么多,回到最现实的问题:趋势差不多已经定型了,普通人怎么接这波利率的“红利”,别光听个热闹。

我这边给你几个我自己也在用的思路,你可以对照着看看。

第一个,小心控制负债和收入的节奏。

利率进入“2时代”,看起来像是在喊你“多借一点没关系”。但你得冷静想一想拿房子贷款多久能批下来,你现在的工作和收入,是在爬坡,还是在下坡?未来三五年是往上走的阶段,还是不太确定?

收入有比较清晰的成长路径,那适当利用低利率拿房子贷款多久能批下来,把居住条件改善一下,有道理。但如果你自己心里也没底拿房子贷款多久批下来?2026房贷利率进2时代,行业在调整,公司不稳定,哪怕给你 2.7%,把自己月供压到月收入的 50%,风险也挺大。

我一般建议周围朋友,就算再乐观,房贷月供尽量别超过家庭月收入的 30%。你要说冲到 40%,那真得慎重再慎重。

第二个,盯住几个关键时间点。

不管是 LPR 调整也好,加点下调也好,还有银行做活动,基本都有节奏。很多银行集中在二季度、四季度搞一波“利率优化”“转按揭优惠”,额度、手续费都会比平时好看一点。

你要是有心,完全可以这样来:

先搞清楚你自己的房贷属于哪一种,是浮动、固定,还是老的基准利率;

再问清楚重定价日是什么时候,是每年 1 月 1 日,还是发放贷款那天的周年日;

提前一两个月,开始跑银行、打电话问问,看看能不能抓住一个“加点下调”的窗口。

别嫌麻烦,这些东西办成了,省的钱都是实打实的。

第三个,死死守住自己的征信。

你可以不炒股、不买基金,但你真不能随便玩征信。这两年银行在风控上比以前紧很多,你账面上所有的小动作,基本都逃不出系统的记录。

信用卡逾期哪怕一次、到处撸网贷、负债率太高,这些都会在你下一次买房、转按揭的时候,悄悄影响银行对你的利率判断。最现实的一种情况,就是同样的 LPR,别人给减 40 个基点,你只能拿到减 10,甚至不减。

这差出来的,可就是几十万的利息。

前两天我又路过菜市场,王姐还在那条熟悉的位置。她见我来了,笑着喊我:“来几块豆腐?我跟你说啊,我儿子前两天刚签了房贷合同,利率比我想的低不少。”

她边说边往袋子里装豆腐,嘴里还嘀咕:“现在这政策啊,就像做豆腐,火候得一点一点来,急也急不来,等到卤点对了拿房子贷款多久能批下来,自己就成型了。”

我接过豆腐,心里还挺认同她这句“点卤”的比喻。

房贷利率的变化,也真是这样。不会一天之间从 5 掉到 2,那不现实。它是一步步,把 LPR 锁在一个相对低位,把银行的负债成本压下去,再通过加点调整、公积金优惠、转按揭放开,把压力慢慢从普通家庭身上卸下来。

2026 年这三条大的变化脉络,说白了,就是在给更多普通人打开一扇门。

不是让大家一窝蜂冲进去当“房奴”,而是让那些真正有居住需求、也扛得住月供的人,能以更合理的价格,在这座城市安顿下来。

你呢?你现在的房贷利率是多少,浮动还是固定?你那边银行有没有在悄悄下调加点,或者开始推转按揭?也可以在评论区讲讲你碰到的利率报价,大家一起算算账,看看到底能省出多少真实的生活空间。