栏目:金融杠杆 作者:767股票学习网 更新:2026-04-06 阅读:19

<怎么买股票>房贷利率进入2时代,存量房贷减负房贷利率进入2时代,存量房贷减负,公积金利率自动下调,公积金利率自动下调

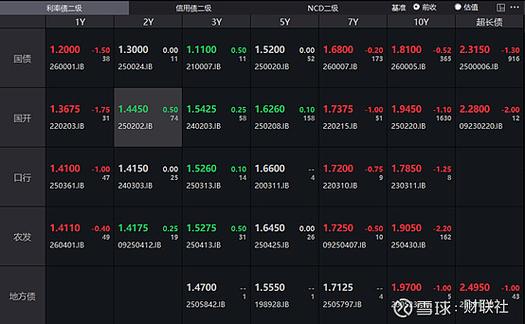

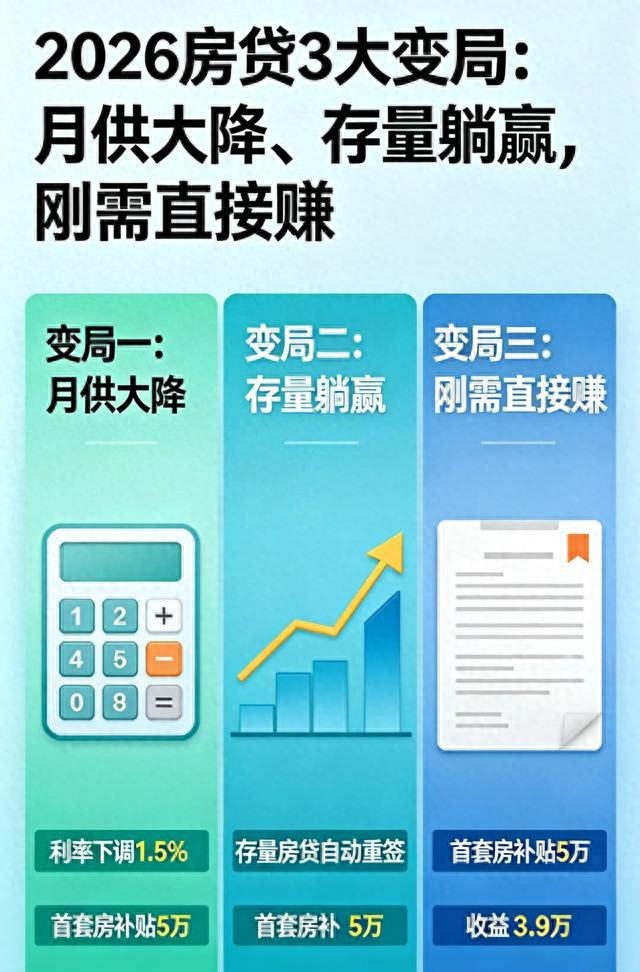

五年期LPR钉在3.5%已近十个月,房贷利率如今直接进入2时代,手里的月供跌幅明显。很多朋友还认为LPR没动就是房贷没降,以前这一理解没问题,今年直接失效。银行加点调低,地方财政补贴同步下场,利率比过去年头低出一大截。

首套房主流利率为2.95%-3.1%拿房子贷款多久能批下来,多地财政贴息后最低见2.8%,比上一波高点节省接近一个点。100万贷款30年,利息立省30万以上,月供每月能少还850元。原来动则四五千的月供,现在商贷能看到四千出头房贷利率进入2时代,存量房贷减负,公积金利率自动下调,公积金还更低。

二套房也给出了新低,利率普遍落在3.9%,改善型需求置换压力小下来不少。通过LPR-50BP、LPR+40BP的政策档口拿房子贷款多久能批下来,市场置换、流动空间明显提升,大家能切身感受到房贷政策的变化。

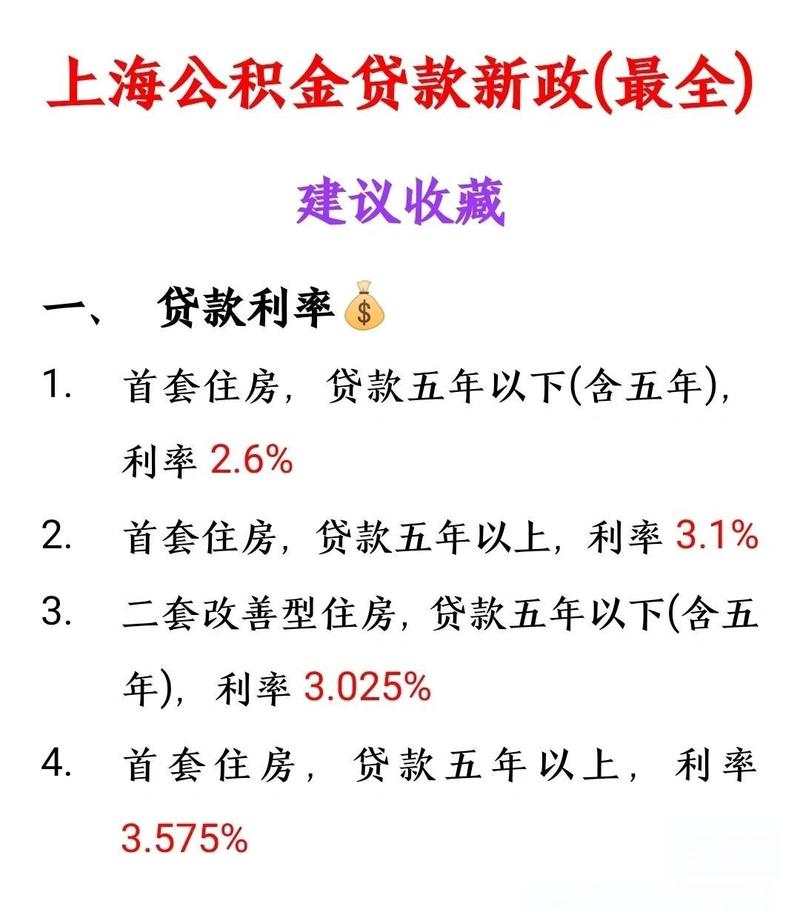

公积金今年直接亮出大招,不用申请,利率自动下调,落地速度堪称彻底。首套公积金2.6%,二套3.075%,自动覆盖全部存量,不论贷款哪一年生效。很多朋友反馈,账单当月直接少了三百到四百,十年下来节省三四万。

存量房贷减负不再只属于新用户。重定价日在年初的企业和个人家庭,月供数额已按新利率调整。多家银行允许重新缩短重定价周期,利率机会降下来就能赶得上,不用等到明年。贷款主体与银行协商修正方案,快速体验新政策红利。

地方贴息正在落地。不止新房,存量贷款也纳入补贴,刚需、多子女、引进人才均有照顾。公积金、商业贷双管齐下房贷利率进入2时代,存量房贷减负,公积金利率自动下调,年度省下的房贷钱足够补贴日常开销。央行数据显示,5000万户家庭受益,年节省利息1500亿。分摊下来,平均每户一年能省下三千,钱不多不少,但用来做生活补充,再合适不过。

买房门槛也悄然重塑,不再死认原来房贷历史。只要名下没有正在还的贷款,哪怕有过房产记录,购房时都可享受首套利率。北上广深等一线已经逐步放松,不管过往背过几次贷款,改善型用户得到喘息机会。

公积金贷款额度往上提升明显。单人从过去的百万档,逐渐扩张到120万,夫妻搭配200万以上,多孩家庭额度继续上浮到240万以上,三孩及以上可见300万以上。提取限制同步下调,支持租房、装修、还房贷,申请便捷度大幅度提升。

办理手续不见高门槛,操作端全民普及。新贷存量调整,流程集中于手机银行、网上平台,基本无需纸质复印件、长时间等待。大部分用户从申请到批复只需一周,放款高效。许多人在家直接完成所有流程,跑银行的状况正在逐步消失。

房贷利率下降和政策调整拿房子贷款多久能批下来,没有带来房价大涨。房住不炒依然坚决执行,真正受益的是刚需、改善、普通还贷群体。投资买房要谨慎,房价不会再复制野蛮上涨。手头的钱怎么用,理财收益和房贷利率比对,每个人须做独立判断。

很多朋友纠结要不要提前还贷。利率低意味着资金成本小,把手里的钱放理财、教育、应急备用远比着急还贷合理。有收入压力或者无更好资金去向的人,再考虑提前还款,不必被提前还贷潮裹挟。

公积金和组合贷优先队列显得清晰。2.6%的利率难以在市场上找到替代产品。先用好公积金,再用银行商贷补齐缺口,组合贷能极大降低月供压力。商贷选低加点产品,能省一分是一分,别指望再出现比2.95%低得多的新变化。

操作重定价周期灵活空间很足。很多早贷者以为一年期死守。实际与银行沟通转换为半年、季度或按LPR更新节奏,实时捕捉政策红利。能谈下来就是白捡的,小群体内经验分享已在互联网上兴起。

贴息政策落地表现不一,不同城市有差异。补贴形式包括利率差返还、月供比例补贴,钱不算多,但累计下来也是实际实惠。刚需、多孩、人才引进都会有专属申请通道,建议根据当地政策随时留意,避免漏掉可得利益。

存量房贷节省利息效果快,百姓感受直观。不用漫长等待,不涉复杂材料。少部分银行需要用户主动提交协商,建议详查合同重定价日和更新方式。不同银行、不同地区执行细节有差异,尝试主动沟通,别轻易放弃可得利益。

房价走势成为今年讨论高频词。有人忧虑低利率下房价反弹,更多声音认为已进入均衡窗口。投资买房将获取微利,刚需置业最直接受益。炒房难度加大,市场追逐短期暴利空间缩小,大家把握住实际利好要点即可。

公积金存量贷款自动调整,意味着老用户变成置换型客户。二套置换换套政策逐渐宽松,促进居住环境升级,让改善刚需意愿顺利落地。各地公积金中心配合利率下调,整体楼市流动性增强,资金压力环节得到缓解。

组合贷款红利明显。既能获得公积金低利率,又能补足商业贷款额度。多子女家庭、引进人才年度利率、额度上浮形成双重利好,各种优惠叠加导致贷款负担进一步减轻。

各地审批进度不同。强二线政策推进比县域城市敏捷,北京、上海、深圳大额度审批相对严格。刚需多关注本地细节与银行窗口信息,别盲目迷信全国一致性数字。问清楚本地银行、公积金中心具体规则,省得因认知滞后错失利好。

不少人自己研究各类房贷测算、政策公告,逐步变成政策达人。自查重定价时间、组合贷上限、贴息条件,减少外部信息依赖。普通人完全有能力在新政策环境下自救,账单省下的钱只差操作。

多人家庭专属政策日见增多。楼市头部城市允许三孩家庭公积金贷款额度再上按比例上浮,新生代还贷人群、买房人群条件宽松,社会结构分布得到照顾。

二套房置换用户遇到缓执行策略,只需要重定价当天自动转为新利率,不再区分贷款年限和批准时间。许多被限购、限贷限制几年的人群,逐步看到流动窗口打开。

有的人把降下来的几千块直接省给生活、教育、医疗,有的人准备稳健买保险,有的人反问利率是不是会继续下探,或者是否该提前锁定贷款成本。也有人不看利率变化,只关心房价是否有上涨空间。各持观点,大家觉得哪一项变化对自己影响最大?