栏目:金融杠杆 作者:767股票学习网 更新:2026-04-07 阅读:16

<怎么买股票>拿房子贷款多久能批下来?别只盯利率,重定价日更关键

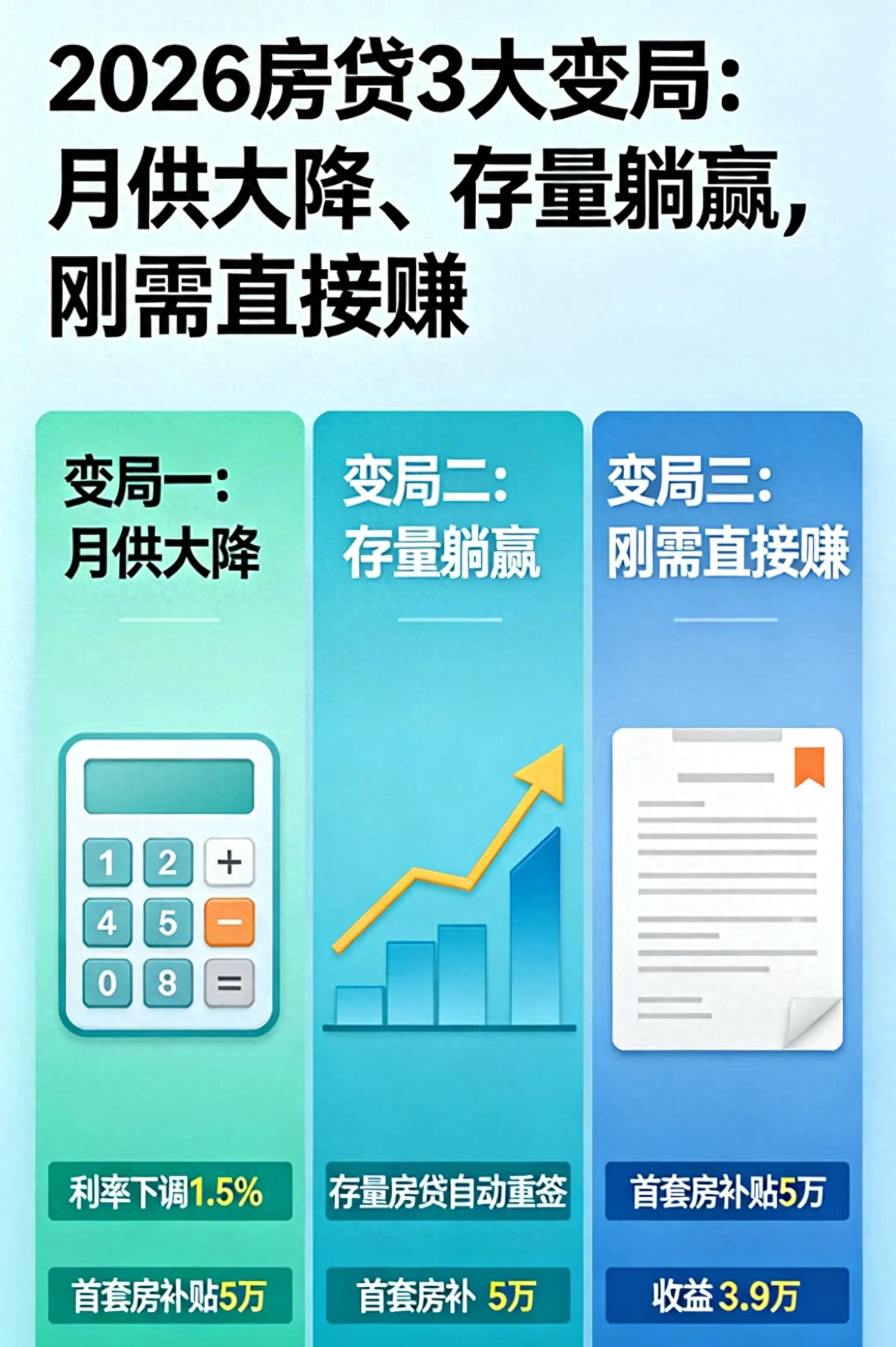

标题:2026房贷到底怎么降

很多人一听说LPR不动,就觉得房贷利率没降拿房子贷款多久能批下来?别只盯利率,重定价日更关键,这是最大的误区。我跟银行信贷部的朋友聊过,今年的逻辑完全变了:LPR是压舱石,不动;但银行加点往下砍、地方贴息往上加,实际房贷利率直接往下砸。

你要真算过就会发现,很多人盯着那个“3.5%”,可实际下账单的时候,差的不是一个小数点。银行所谓的“加点”才是关键,有的支行为了完成投放和信贷指标,会比以前更愿意谈。再加上各地贴息一层拿房子贷款多久能批下来,最后落到月供上的数字,往往比大家想得更明显。

我前几天还接了个咨询电话,对方就是典型那种“LPR没降所以不会降”的想法。后来他把贷款合同和银行的执行说明发给我,我才帮他把几个口径理清楚。比如他问的是“能不能直接把利率改成2.8%那种”拿房子贷款多久能批下来,但现实里不是所有城市、不是所有人都能拿到一样的最低执行。能不能到位,得看首套认定、贷款类型、以及银行当期执行的加点区间。你不先把这些弄明白,就会特别容易心里发慌,或者被中介带节奏。

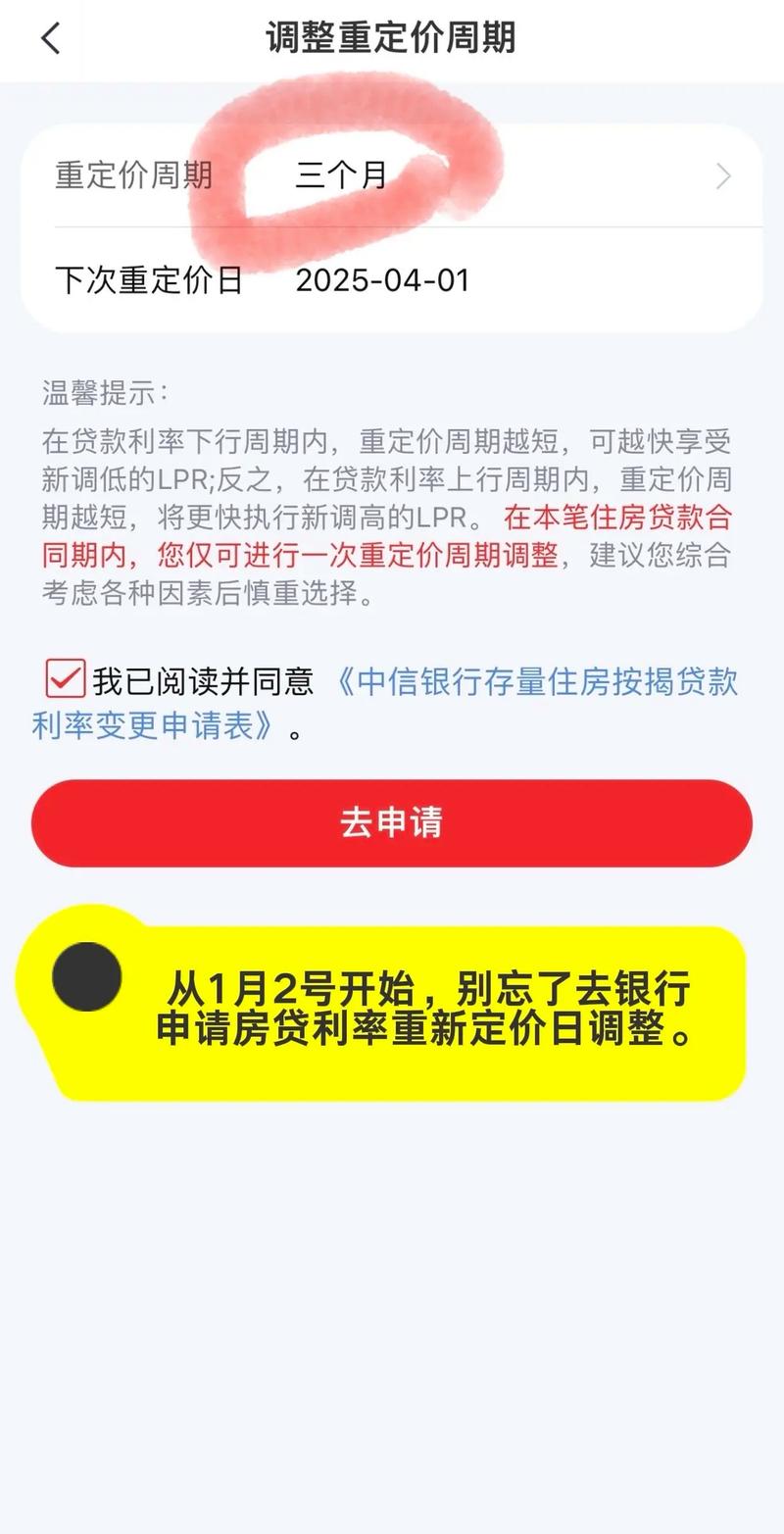

说到这儿,我再提醒一句,别只盯利率,还得盯“重定价日”。我见过不少人去年签完就不管了,结果重定价节点刚好卡在不太合适的时间,降息红利没吃到当期。他们不是不会算,是信息没跟上。对正在还贷的人来说,重定价日基本就是你的“账单开闸时间”。你提前去问清楚,能不能调整周期,比如从一年一调变成更短的周期,银行有些时候是愿意配合的,尤其是你资质稳、征信没问题的时候。

另外一个容易被忽略的点,是“组合贷”的节奏。很多家庭会把公积金当成备用选项,等商贷都办完了才想起公积金。可利率差摆在那儿,你要是前面就把顺序排对了,月供能压得更舒服。公积金审批慢一点是常态,但现在不少地方办的时候更顺,至少不至于拖很久。你如果条件够,能用多少就先用多少,商贷那部分再按最低加点去谈。

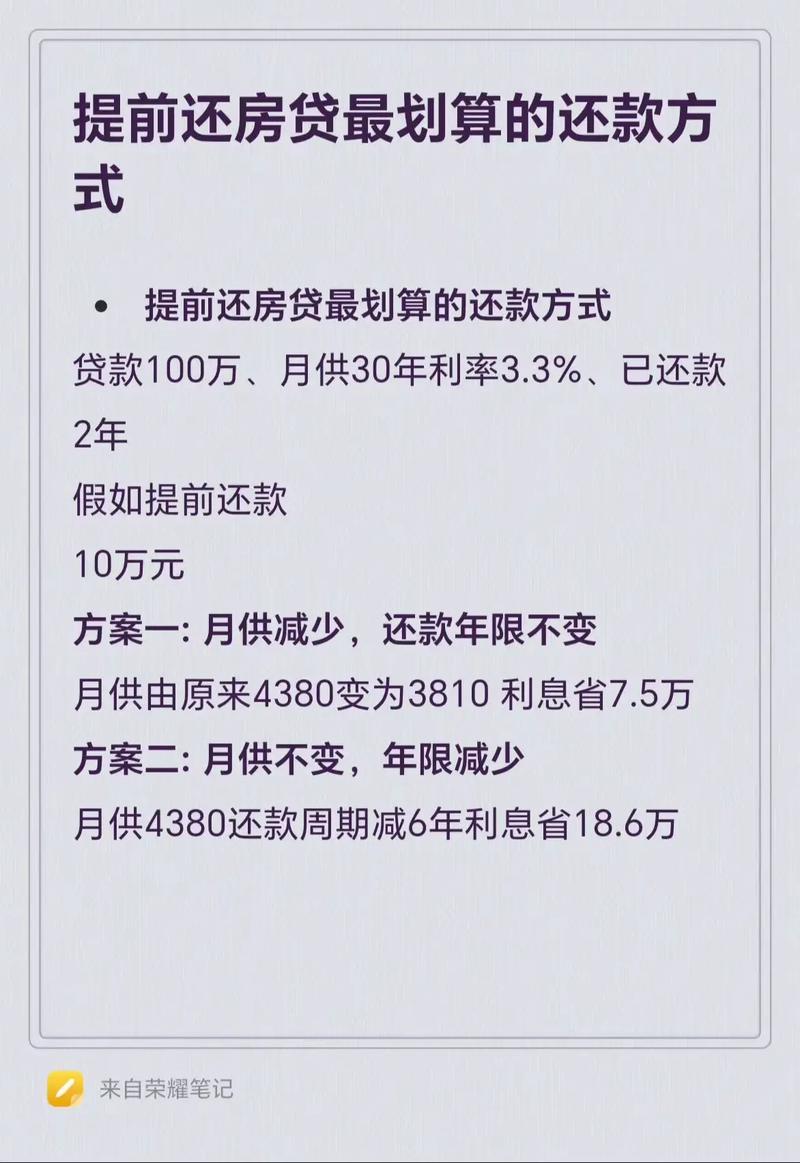

还有,很多人以为提前还贷现在不划算,就干脆不管了。但我更建议你看两件事:你贷款的利率到底有多低、你手头资金到底要做什么用。比如你有稳定的低风险收益,或者资金留着更有安全边际,那就别急着还;但如果你现在资金成本高,比如借了别人的钱、或者车贷消费贷在高利率,那提前还一部分反而更稳。别把“利率降了”当成一句万能结论,适不适合你,得看你自己的现金流。

我说这些不是为了让你焦虑拿房子贷款多久能批下来?别只盯利率,重定价日更关键,恰恰相反。2026年房贷友好这件事,是真的能落到日常生活里。可同样也会有“看错口径、错过节点、被话术带偏”的风险。你要做的其实就三步拿房子贷款多久能批下来,问清利率怎么来的,确认重定价日是哪天,再把公积金和商贷的占比算一遍拿房子贷款多久能批下来?别只盯利率,重定价日更关键,别听谁一句话就直接下决定。

我自己的体感是,越懂的人越省心,越不懂的人越容易被动。就像我见过的那些客户,真正把月供降下来的,往往不是“运气好”,而是把该核对的都核对了。你现在要是打算买房或者准备调利率,别急着相信“统一大降”的说法,去对照你自己的合同和银行执行情况,稳稳把钱省下来更实在