栏目:网上股票配资开户 作者:767股票学习网 更新:2025-08-08 阅读:57

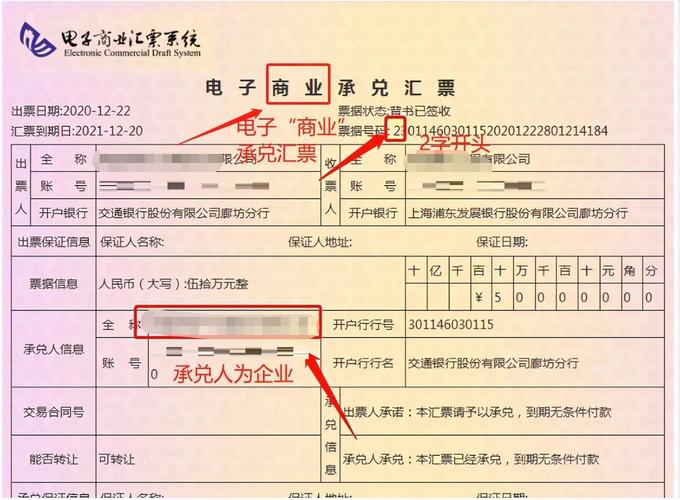

<怎么买股票>#头号创作者激励计划# 商业承兑汇票开具≠债务清偿,区别在哪?

#头号创作者激励计划#

商业承兑汇票的开具不等同于债务人债务已经清偿。二者在法律性质、法律效果及债务消灭要件上存在本质区别,具体分析如下:

一、核心概念区分

(一)商业承兑汇票的法律性质

商业承兑汇票是商业汇票的一种(《票据法》第19条),由出票人(通常为债权人)签发,委托银行以外的付款人(债务人或其关联方)在指定日期无条件支付确定金额给收款人(债权人)或持票人。其本质是债务人以票据形式承诺未来履行债务的凭证,属于债务的“延期支付”或“担保”工具,而非债务本身的清偿。

(二)债务清偿的法律定义

债务清偿是指债务人实际履行支付义务,使债权债务关系消灭的行为(《民法典》第557条)。清偿需满足“债务人对债权人履行”“履行内容符合约定”“债权人接受”三个要件,核心是债务的实际消灭。

二、开具商业承兑汇票与债务清偿的本质区别

区别维度

开具商业承兑汇票

债务清偿

法律性质

债务人承诺未来支付债务的票据行为(《票据法》第38条)

债务人实际履行支付义务,消灭债权债务(《民法典》第557条)

债务状态

债务未消灭,转化为票据权利(持票人享有票据债权)

债务消灭,原债权债务关系终止

支付时间

约定未来日期(如“见票后30天付款”)

即时或约定时间点完成支付

风险承担

付款人可能拒绝承兑或到期拒付(持票人可追索)

债务人未履行则构成违约(债权人可直接索赔)

三、实务中开具商业承兑汇票的法律效果(一)开具汇票仅产生票据权利,不消灭原债务

根据《票据法》第22条#头号创作者激励计划# 商业承兑汇票开具≠债务清偿,区别在哪?,汇票的签发需记载“无条件支付的委托”,但付款人承兑前,汇票仅为“委托付款的要约”;付款人承兑后(《票据法》第44条),付款人承担“到期无条件付款”的票据责任,但原债权债务关系并未消灭。

示例:甲(债权人)向乙(债务人)销售货物#头号创作者激励计划# 商业承兑汇票开具≠债务清偿,区别在哪?,乙开具一张6个月期的商业承兑汇票支付货款。此时,乙的债务并未消灭,甲仅取得“6个月后向乙或其承兑人请求付款”的票据权利;若乙到期未付款,甲可向乙(出票人)或前手背书人追索(《票据法》第61条)。

(二)债务清偿需以“实际支付”为要件

根据《民法典》第557条,债务消灭的法定情形包括“履行”“抵销”“提存”“免除”“混同”等,其中“履行”要求债务人实际向债权人交付财产或提供服务。开具汇票仅是债务人为履行债务提供的“担保”或“延期支付安排”,未实际支付票款前,债务仍存在。

法律依据:《票据法》第60条规定,“付款人依法足额付款后#头号创作者激励计划# 商业承兑汇票开具≠债务清偿,区别在哪?,全体汇票债务人的责任解除”;若付款人未付款,原债务人(如出票人)仍需承担清偿责任(《票据法》第26条)。

四、例外情形:汇票“视为清偿”的特殊规则

仅在以下特殊情况下汇票是一种无条件偿还,开具商业承兑汇票可能被认定为“债务清偿”汇票是一种无条件偿还,但需严格满足法定条件:

(一)汇票经债权人“背书转让”并完成提示付款

若债权人将汇票背书转让给第三方,且第三方提示付款并被付款人实际支付,则原债务因“票据权利转移并实现”而消灭。但此情形本质是“债权转让后的清偿”,而非开具汇票本身直接导致清偿。

(二)汇票作为“代物清偿”的载体

若双方约定以汇票代替原债务履行(如“以汇票支付货款,视为原债务清偿”),且债权人接受汇票并放弃原债权,则可能构成“代物清偿”(《民法典》第577条)。但需双方明确约定“汇票支付即清偿”汇票是一种无条件偿还,否则不产生债务消灭的效力。

五、实务建议明确票据与债务的关系:合同中应注明“开具商业承兑汇票仅为支付方式,不视为债务清偿”,避免争议;关注汇票承兑与付款:债权人需在汇票到期后及时提示付款,确保票据权利实现;若付款人拒付,应及时行使追索权(《票据法》第61-65条);保留原债权凭证:即使开具汇票,债权人仍应保存原合同、送货单等证据,以防汇票无法兑付时主张原债权。总结

商业承兑汇票的开具是债务人承诺未来支付债务的票据行为,不直接等同于债务清偿。债务消灭需以“实际支付票款”或“法定清偿行为”为要件。实务中需严格区分票据权利与原债权,避免因混淆导致权益受损。