栏目:金融杠杆 作者:767股票学习网 更新:2025-09-24 阅读:47

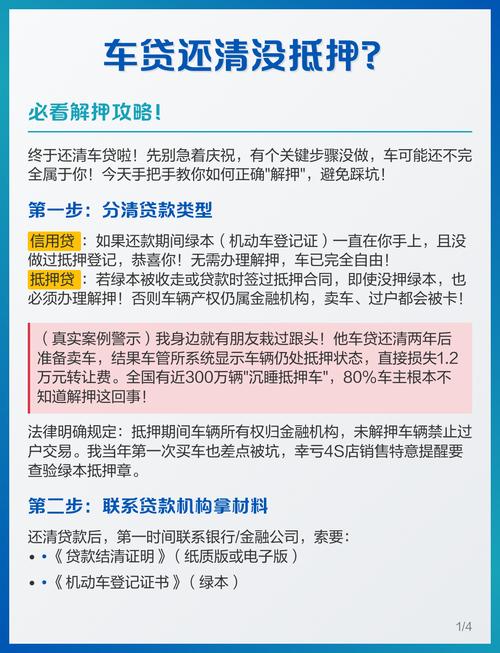

<怎么买股票>车辆抵押暗藏哪些坑?教你3分钟查清并顺利解押

提到 “车辆抵押”,很多车主觉得离自己很远 —— 新车刚买没多久,怎么会和 “抵押” 扯上关系?可现实是,每年都有大量车主因忽略抵押状态二手车贷款是真的吗,轻则卖车时被压价几万,重则刚买的二手车被银行拖走,落得 “钱车两空” 的结局。今天就彻底扒透车辆抵押的那些坑二手车贷款是真的吗,教你 3 分钟查清楚,再教你如何顺利解押,看完赶紧转发给要买车的朋友!

一、血泪案例:这些抵押 “暗雷”,普通人一踩一个准

(1)买二手车没查抵押,首付打水漂还背债

车主李先生 2024 年花 8 万买了辆二手本田思域,卖家拍胸脯说 “手续齐全,随时过户”。可等李先生交了 3 万首付、办完过户时才发现,这辆车在银行有 20 万抵押未还清!原来卖家早在半年前就把车抵押借款,如今无力还款,银行直接申请强制执行拖走车辆。李先生不仅 3 万首付没了,还因卖家失联维权无门,只能吃哑巴亏。

(2)自己的车 “被抵押”,卖车时才发现

张女士 2022 年贷款买了辆宝马 3 系,2024 年提前还清贷款后,以为 “万事大吉”。今年想换车时,二手车商查档后告知:“车辆抵押状态没解除,过不了户,最多只能给你 25 万,比市场价少 5 万!” 张女士这才想起,当初还清贷款后没去车管所办理解押手续,如今补办不仅要跑 3 趟银行,还得等 15 个工作日,卖车计划全被打乱。

(3)抵押车 “低价诱惑”,买完就是 “烫手山芋”

网上常看到 “抵押车 3 万买奥迪,5 万提奔驰” 的广告,广州的王先生就动了心。花 4 万买了辆抵押状态的二手奥迪 A6,结果开了不到 1 个月,就被原车主的债主找上门抢车,还威胁 “不还车就报警说你偷车”。王先生报警后才知道,抵押车所有权归债权人,自己买的只是 “使用权”,一旦原车主违约,车辆随时会被收回,4 万直接打了水漂。

二、3 分钟查抵押状态!4 种方法免费又权威,新手也能懂

不管是买新车、二手车,还是自己的车想卖,第一步必须查 “抵押状态”!这 4 种方法最靠谱,全程不花一分钱。

(1)交管 12123 APP:手机上就能查,秒出结果

适用人群:查自己名下的车

操作步骤:

① 打开 APP 登录,点击左上角 “机动车”,绑定自己的车辆(需输入行驶证上的 “号牌号码”“车辆识别代号”);

② 绑定成功后进入车辆详情页,下拉找到 “抵押状态” 一栏,显示 “未抵押” 就是正常,显示 “抵押” 则说明车辆有抵押记录;

③ 若显示 “抵押”,点击 “抵押信息” 可查看抵押权人(通常是银行或金融公司)和抵押日期。

小贴士:如果是二手车买家,可让卖家登录 APP 截图给你看,避免对方隐瞒。

(2)车管所窗口:线下查档最放心,还能打证明

适用人群:买二手车、核实抵押真实性

操作步骤:

① 携带本人身份证、行驶证(卖家提供),到当地车管所业务大厅;

② 到 “档案查询” 窗口,告知工作人员 “查询车辆抵押状态”,提交材料后,工作人员会通过系统调出车辆档案;

③ 可现场打印《车辆抵押状态查询单》,上面会明确标注抵押是否有效、抵押权人信息,这份证明可作为交易凭证,避免纠纷。

注意:部分车管所支持 “自助查询机”,刷身份证就能查,不用排队。

(3)第三方平台:查抵押 + 解押预约一步到位

操作步骤:

① 微信搜素“鉴车侠查车”,关注之后,点击我要查询

② 找到车辆抵押状态,输入车架号

③就可以查询车辆的抵押状态了

(4)银行 / 金融公司查询:查贷款抵押最精准

如果是贷款买车,想确认抵押是否还清,直接联系当初的贷款机构:

① 拨打银行客服电话(如工行 95588、建行 95533),提供身份证号和车牌号车辆抵押暗藏哪些坑?教你3分钟查清并顺利解押,查询贷款是否结清、抵押是否解除;

② 贷款结清后,金融公司会邮寄《贷款结清证明》《机动车登记证书》,收到后才能办理解押。

三、抵押状态不处理,这些麻烦找上门!

很多人觉得 “抵押只是走个流程”,殊不知不及时处理,麻烦会越来越多:

(1)卖车过不了户,价格直接砍半

车辆处于抵押状态时,无法办理过户手续。二手车商遇到这种车,要么直接拒收,要么压价 50%—— 因为他们要先垫钱解押,还要承担风险。比如一辆市场价 30 万的车,抵押未解除可能只给 15 万。

(2)车辆可能被强制拖走,无理由!

如果是贷款买车后断供,或者买了别人的抵押车,抵押权人(银行、金融公司)有权向法院申请强制执行,直接拖走车辆拍卖,而且不需要经过车主同意。之前就有车主停在小区的车被拖走,报警后才知道是原车主有抵押欠款。

(3)影响征信,贷款、买房都受牵连

如果是自己的车办理了抵押贷款,一旦逾期还款,会直接上征信黑名单,以后申请房贷、信用卡都会被拒,甚至影响子女上学。

(4)保险理赔难,出事自己扛

抵押车辆的保险受益人通常是抵押权人,如果发生事故,理赔款会先打给银行,再由银行转给车主。如果抵押状态未更新,可能出现 “理赔款被卡住” 的情况车辆抵押暗藏哪些坑?教你3分钟查清并顺利解押,修车费只能自己先垫付。

四、手把手教你解押:3 步搞定,不用花冤枉钱

贷款还清后,一定要及时办理解押手续,全程免费,流程很简单:

第一步:准备材料(缺一不可)

① 《机动车登记证书》(绿本,贷款结清后金融公司邮寄);

② 车主身份证原件及复印件;

③ 《贷款结清证明》(银行或金融公司盖章);

④ 抵押权人出具的《授权委托书》(有的机构会提前准备好,没有的话可在车管所现场填写);

⑤ 行驶证(部分车管所需要)。

第二步:到车管所办理解押

① 到车管所 “机动车业务” 窗口车辆抵押暗藏哪些坑?教你3分钟查清并顺利解押,提交所有材料;

② 工作人员审核通过后,会在《机动车登记证书》上签注 “解除抵押” 字样,并加盖公章;

③ 整个过程 10-15 分钟,不需要缴费。

第三步:确认状态,安心使用

解押完成后,可通过 “交管 12123” APP 查询抵押状态是否变为 “未抵押”,确认无误后,车辆就完全归自己所有了,卖车、过户都不受影响。

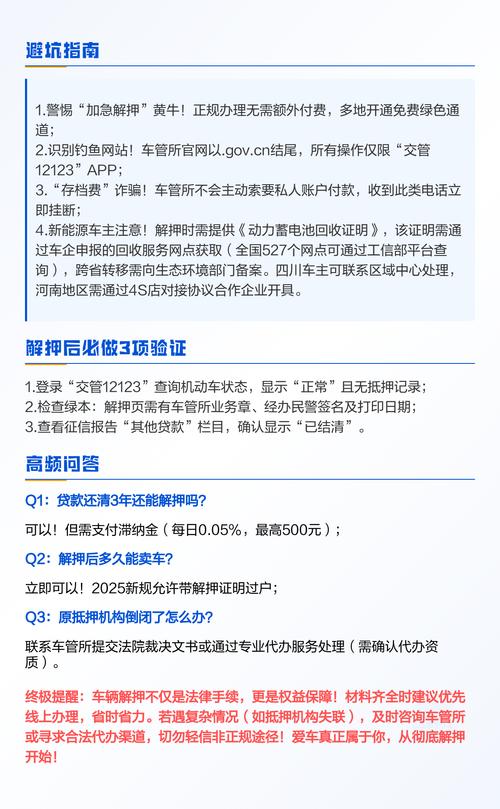

五、避坑指南:买二手车查抵押,记住这 3 个 “铁规矩”

1.不见绿本不付款:《机动车登记证书》上会明确标注抵押记录,没有绿本或绿本上有 “抵押登记” 字样,坚决不付钱;

2.必须现场查档:不要只看卖家给的截图,一定要和卖家一起去车管所查档,确认抵押已解除;

3.拒绝 “抵押车不过户”:凡是说 “抵押车便宜,不过户也能开” 的,全是坑!这种车随时可能被收回,千万不要买。

车辆抵押状态看似是 “小事”,实则关系到车辆的所有权和使用权,一步错可能就会 “车财两空”。不管是买车还是卖车二手车贷款是真的吗,一定要先查抵押状态,尤其是买二手车时,多花 3 分钟查档,能避免几十万的损失。看完这篇文章,赶紧去查查自己的车有没有抵押隐患,也转发给身边的车主朋友,一起避坑!

你在买车、卖车时遇到过抵押问题吗?评论区聊聊你的经历,让更多人避开陷阱!